摘要:,,本文詳細(xì)闡述了最新建筑會計做賬流程。從票據(jù)的收集與整理開始,介紹了如何對原始憑證進(jìn)行審核,確保數(shù)據(jù)的準(zhǔn)確性。文章詳細(xì)描述了建筑會計如何編制憑證,包括收入、成本、稅金等科目的處理。還介紹了如何設(shè)置賬簿,包括總賬、明細(xì)賬等,并強調(diào)了報表編制的重要性。本文總結(jié)了整個做賬流程的關(guān)鍵環(huán)節(jié)和注意事項,為建筑行業(yè)的會計從業(yè)者提供了實用的指導(dǎo)。

本文目錄導(dǎo)讀:

隨著科技的進(jìn)步和建筑行業(yè)的發(fā)展,建筑工程項目的規(guī)模越來越大,復(fù)雜性越來越高,作為建筑工程項目的重要組成部分,建筑會計做賬流程的準(zhǔn)確性和高效性對于企業(yè)的運營和決策至關(guān)重要,本文將詳細(xì)介紹最新建筑會計做賬流程,幫助讀者更好地理解并掌握這一流程。

建筑會計做賬前的準(zhǔn)備工作

在進(jìn)行建筑會計做賬之前,需要做好充分的準(zhǔn)備工作,會計人員需要收集與工程項目相關(guān)的所有原始憑證,包括發(fā)票、收據(jù)、合同等,要對這些憑證進(jìn)行整理、分類和審核,確保其真實性和準(zhǔn)確性,會計人員需要了解工程項目的進(jìn)度、成本、收入等情況,以便進(jìn)行后續(xù)的賬務(wù)處理。

建筑會計做賬流程詳解

1、收集原始憑證:會計人員需要收集與工程項目相關(guān)的所有原始憑證,包括發(fā)票、收據(jù)、合同等,這些憑證是會計做賬的重要依據(jù)。

2、整理與分類:對收集到的原始憑證進(jìn)行整理、分類和審核,確保其真實性和準(zhǔn)確性。

3、登記賬簿:根據(jù)整理好的憑證,按照會計科目的規(guī)定,將各項數(shù)據(jù)登記到相應(yīng)的賬簿中,建筑會計常用的賬簿包括現(xiàn)金日記賬、銀行存款日記賬、應(yīng)收賬款賬簿、存貨賬簿等。

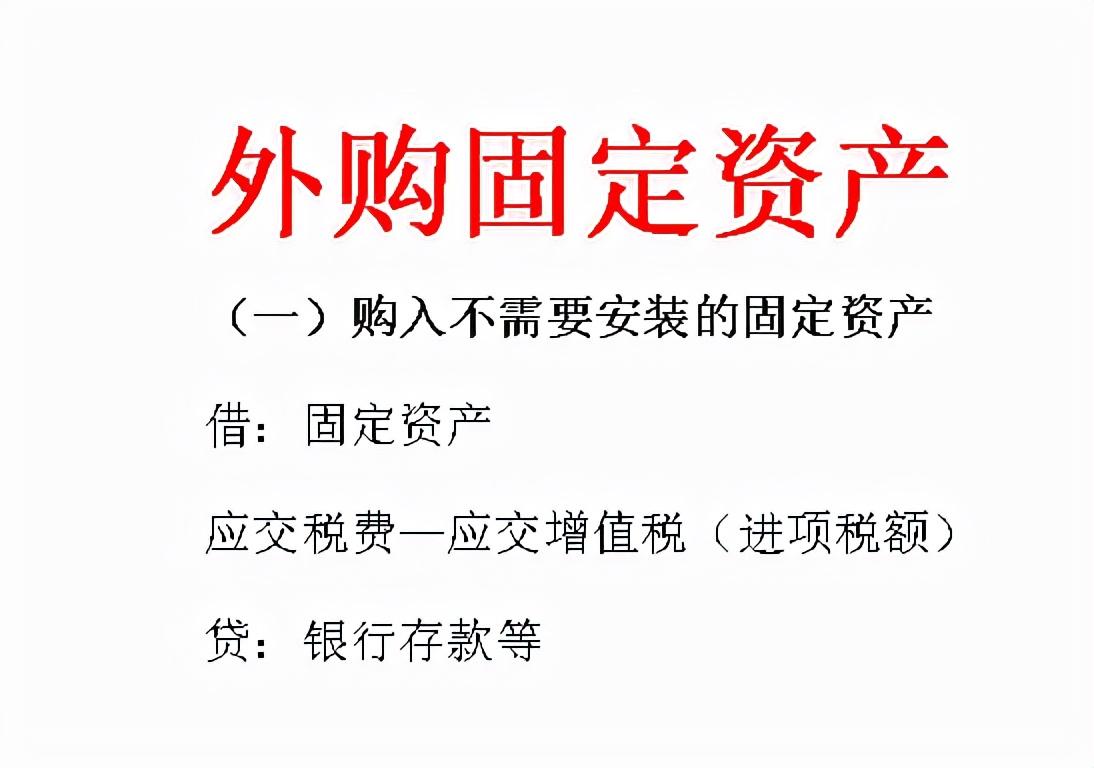

4、核算成本:根據(jù)工程項目的實際情況,核算各項成本,包括直接成本(如材料費、人工費)和間接成本(如管理費、稅費等)。

5、核算收入:根據(jù)工程項目的合同和進(jìn)度,核算各項收入,要關(guān)注收款情況,確保收入的及時到賬。

6、編制財務(wù)報表:根據(jù)賬簿數(shù)據(jù)和核算結(jié)果,編制財務(wù)報表,包括資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表等,這些報表能夠反映工程項目的財務(wù)狀況和經(jīng)營成果。

7、稅務(wù)處理:根據(jù)國家的稅收政策和相關(guān)法規(guī),進(jìn)行稅務(wù)處理,包括計提稅金、申報納稅等。

8、內(nèi)部審計與調(diào)整:在財務(wù)報表編制完成后,進(jìn)行內(nèi)部審計,檢查賬務(wù)處理的準(zhǔn)確性和合規(guī)性,如有需要,進(jìn)行調(diào)整,確保報表的真實性和準(zhǔn)確性。

9、歸檔管理:將做賬過程中產(chǎn)生的所有文件、憑證、報表等進(jìn)行歸檔管理,以便日后查閱和審計。

最新建筑會計做賬流程的特點與優(yōu)勢

1、信息化:隨著信息化技術(shù)的發(fā)展,建筑會計做賬流程越來越依賴于信息化系統(tǒng),提高了工作效率和準(zhǔn)確性。

2、規(guī)范化:建筑會計做賬流程逐漸規(guī)范化,遵循統(tǒng)一的會計準(zhǔn)則和規(guī)定,確保賬務(wù)處理的準(zhǔn)確性和合規(guī)性。

3、精細(xì)化:建筑會計做賬流程越來越注重細(xì)節(jié)處理,能夠更準(zhǔn)確地反映工程項目的財務(wù)狀況和經(jīng)營成果。

4、智能化:通過引入智能化技術(shù),建筑會計做賬流程能夠?qū)崿F(xiàn)自動化處理,減少人工操作,提高工作效能。

建筑會計做賬流程是建筑工程項目管理的重要組成部分,對于企業(yè)的運營和決策具有重要意義,隨著科技的發(fā)展,建筑會計做賬流程逐漸信息化、規(guī)范化、精細(xì)化和智能化,本文詳細(xì)介紹了最新建筑會計做賬流程,希望能夠幫助讀者更好地理解并掌握這一流程,為建筑工程項目的財務(wù)管理提供有力支持。

京公網(wǎng)安備11000000000001號

京公網(wǎng)安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...